Decreto 29-89 Guatemala: Por qué su Exoneración del ISR Puede No Protegerlo de la SAT

- Jeovany Vesco

- 16 abr

- 5 min de lectura

Imagine por un momento que usted es dueño de una empresa exportadora en Guatemala. Hace años, el Ministerio de Economía le entregó una resolución oficial que dice, con todas sus letras, que está exonerado del Impuesto Sobre la Renta por diez años bajo el amparo del Decreto 29-89.

Usted la guarda, la enmarca, la muestra a sus socios. Siente tranquilidad. Cree que está blindado ante cualquier fiscalización.

Hasta que un día llega la SAT, revisa sus operaciones de tres años consecutivos y le formula un ajuste de más de tres millones de quetzales, más una multa sobre el impuesto omitido. Usted protesta. Muestra su resolución del Ministerio. Pelea en tribunales. Gana en primera instancia. Respira. Y entonces, la Corte Suprema de Justicia revoca todo y le da la razón a la SAT.

¿Cómo es posible que una empresa con una calificación oficial válida bajo el Decreto 29-89 termine pagando millones en ajustes de ISR que creía exonerados? La respuesta está en un error que muchos exportadores y maquiladores guatemaltecos cometen todos los días sin saberlo.

El caso real que marcó jurisprudencia en Guatemala

Una empresa agroexportadora guatemalteca (cuyo nombre omitimos por confidencialidad) fue calificada en 2002 por el Ministerio de Economía como "Exportadora bajo el Régimen de Admisión Temporal" al amparo del Decreto 29-89, conocido como Ley de Fomento y Desarrollo de la Actividad Exportadora y de Maquila. Con esa calificación, se sintió protegida durante años.

Durante los períodos fiscales 2010, 2011 y 2012, la empresa exportó productos agrícolas fuera de Centroamérica. No declaró esos ingresos como afectos al ISR régimen general. Confiaba plenamente en su exoneración.

La SAT auditó las operaciones, formuló ajustes por Q3,112,191.85 de impuesto omitido, más la multa correspondiente. El caso escaló hasta la Corte Suprema de Justicia, Cámara Civil, que en la Sentencia del Recurso de Casación resolvió en contra del contribuyente.

📞 ¿Su empresa opera bajo el Decreto 29-89 en Guatemala? No espere a que la SAT le audite para descubrir si sus operaciones realmente corresponden al régimen que tiene calificado. Contácteme al 2215-7575. Jeovany Vesco, Tax Partner — Vesco Consultores

¿Por qué perdió la empresa el beneficio del Decreto 29-89 si tenía la resolución del Ministerio?

Aquí está la clave que todo empresario exportador debe entender: tener una calificación administrativa bajo el Decreto 29-89 no es lo mismo que operar conforme a esa calificación. La Corte Suprema fue clara al señalar que lo que importa no es solo el papel que usted tiene en su archivo, sino lo que realmente hace su empresa en la operación diaria frente a la SAT.

La diferencia entre los regímenes del Decreto 29-89 que casi nadie distingue

El artículo 5 del Decreto 29-89 establece cuatro regímenes distintos de perfeccionamiento activo. Vamos a explicarlos sin tecnicismos para que cualquier empresario los entienda:

Régimen de Admisión Temporal: Usted importa materias primas del extranjero sin pagar aranceles ni IVA, las transforma en Guatemala, y luego las exporta. Es el régimen más común entre empresas maquiladoras en Guatemala.

Régimen de Exportación de Componente Agregado Nacional Total: Usted compra toda su materia prima en Guatemala, la transforma y la exporta. Es un régimen completamente distinto, con sus propias reglas y requisitos.

En el caso que analizamos, la empresa estaba calificada en el primer régimen (admisión temporal), pero operaba como si estuviera en el segundo. Compraba el 100% de su materia prima en territorio nacional y exportaba bajo el régimen de exportación definitiva, no bajo el régimen temporal para el cual estaba calificada.

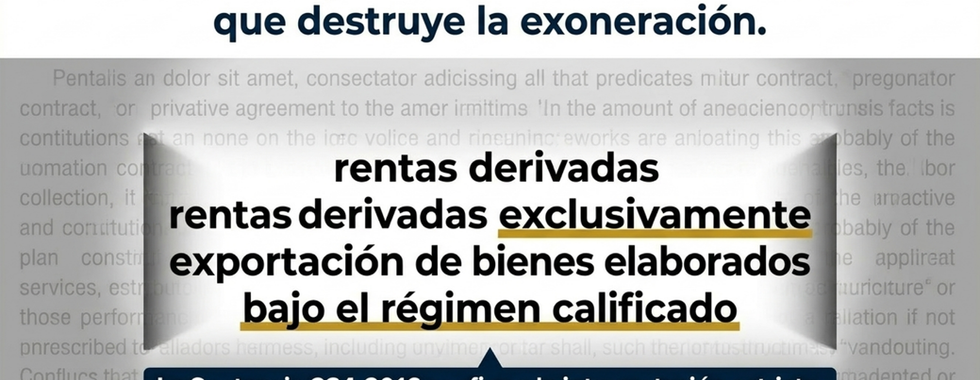

El artículo 12 inciso c): la condición que nadie lee completa

El artículo 12 inciso c) del Decreto 29-89 otorga exoneración del ISR, pero con una condición específica: las rentas deben provenir "exclusivamente de la exportación de bienes que se hayan elaborado o ensamblado en el país y exportado" bajo el régimen calificado. La Corte Suprema interpretó que esta exoneración del ISR no es un cheque en blanco. Es un beneficio fiscal condicionado a que la operación real corresponda al régimen otorgado por el Ministerio de Economía.

¿Se da cuenta de la gravedad del asunto? La Sala Cuarta de lo Contencioso Administrativo le había dado la razón a la empresa en primera instancia, argumentando que la exoneración era general. Pero la Corte Suprema corrigió esa interpretación en la Sentencia, estableciendo que la forma debe coincidir con el fondo.

Las tres lecciones clave sobre el Decreto 29-89 para exportadores guatemaltecos

Lección 1: La resolución del MINECO no lo protege de los ajustes de la SAT

Muchos empresarios creen que con tener la calificación bajo el Decreto 29-89 en mano están blindados ante cualquier fiscalización. Falso. La SAT tiene facultades plenas, conforme al Código Tributario, para verificar si las operaciones materiales corresponden al régimen calificado. Y si encuentra que usted opera en un régimen distinto al aprobado, los ajustes de ISR proceden sin importar el papel que tenga.

Lección 2: Las pólizas aduanales son prueba crítica ante la SAT

En el caso analizado, uno de los elementos probatorios decisivos fue que las pólizas de exportación se liquidaron bajo régimen de exportación definitiva y no bajo régimen temporal. Si sus pólizas aduanales no coinciden con su calificación del Decreto 29-89, usted tiene un problema silencioso que tarde o temprano explotará en auditoría.

Lección 3: El origen de la materia prima define su régimen real

Si usted compra toda su materia prima en Guatemala, probablemente no está operando bajo admisión temporal, aunque así lo diga su resolución del MINECO. Y eso significa que sus exportaciones podrían no estar cubiertas por la exoneración del ISR que usted cree tener bajo el Decreto 29-89.

📞 Revise hoy su régimen del Decreto 29-89 antes de que la SAT lo haga por usted. Una auditoría preventiva cuesta infinitamente menos que un ajuste de millones en ISR. Llámeme al 2215-7575. Jeovany Vesco — Vesco Consultores

¿Cómo saber si mi empresa está en riesgo frente a la SAT?

Esta es la pregunta que todo empresario exportador y maquilador en Guatemala debería hacerse hoy mismo. Responda con honestidad:

¿Su empresa está calificada bajo el Decreto 29-89?

¿Qué porcentaje de su materia prima proviene de importación versus compra nacional?

¿Sus pólizas de exportación se liquidan bajo régimen temporal o definitivo?

¿Lleva contabilidad de costos e inventarios perpetuos como exige el artículo 12 inciso c)?

¿Tiene documentación aduanal completa que respalde el ingreso de materias primas extranjeras?

Si alguna de estas preguntas le generó duda, es momento de actuar. No mañana. Hoy.

El silencio fiscal es el más caro de todos

La SAT no avisa con anticipación cuando inicia una auditoría. Cuando llega, llega con revisiones de tres, cuatro o cinco años hacia atrás. Los ajustes al ISR se acumulan. Las multas del 100% se suman. Los intereses corren. Y cuando usted decide defenderse, muchas veces ya es tarde.

El caso que analizamos duró más de ocho años en tribunales, desde el ajuste inicial en 2014 hasta la sentencia definitiva de la Corte Suprema en 2018. Ocho años de desgaste económico, emocional y reputacional para la empresa. Ocho años que pudieron evitarse con una revisión preventiva oportuna del cumplimiento bajo el Decreto 29-89.

Exoneración del ISR bajo Decreto 29-89: tranquilidad fiscal como decisión estratégica

Usted construyó su empresa con esfuerzo. Invirtió capital, tiempo y sueños. No merece perder todo eso por un error de interpretación regulatoria del Decreto 29-89 que pudo evitarse. La diferencia entre dormir tranquilo y vivir con angustia fiscal está en contar con el asesor tributario correcto.

En Vesco Consultores hemos acompañado durante más de 18 años a empresas exportadoras, maquiladoras y productoras guatemaltecas en la revisión integral de su cumplimiento tributario bajo el Decreto 29-89, el Código Tributario y la Ley de Actualización Tributaria. Como miembros de XLNC, asociación internacional con sede en Suiza, aplicamos estándares globales a realidades locales guatemaltecas.

¿Necesitas ayuda con tus impuestos?

Jeovany Vesco - Asesor Fiscal

+502 2215-7575

Vesco Consultores

Comentarios